Le Ripple est un réseau de type « blockchain less », l’explication plus détaillées sur le fonctionnement du réseau Ripple se trouve dans un précédent article. Nous ne reviendrons pas sur sa nature si sur les controverses qu’il génère. Tout au plus, rappelons qu’une grande partie de la « communauté crypto » est farouchement anti Ripple, considérant cette monnaie comme une œuvre diabolique.

La monnaie comme instrument de résistance au Nouvel Ordre Mondial ?

Arrêtons nous juste un instant sur une réflexion de certains de ces opposants : investir dans le XRP (le token du Ripple), reviendrait à favoriser les loups qui mangent notre argent, les banques et les puissants de ce monde. Cela les aiderait à garder leur pouvoir financier. Peut-être.

Là ou la remarque est stupide, c’est qu’elle fait croire que le Bitcoin ou d’autres cryptos vont atténuer voire supprimer cette domination de quelques milliers d’individus sur le monde. Il n’en est rien. En effet, personne ne sait qui détient les premiers tokens du Bitcoin, ni qui l’a vraiment créé. Il s’agit peut-être de la NSA ou du MI6. Personne n’a l’assurance qu’un beau jour, un pool de mineurs de Bitcoin, ou une association de pools, représentant 51% de la puissance de minage, ne va pas décider d’octroyer aux dirigeants de ce pools, un million de bitcoins gratuits. Il y aurait bien sur rébellion de la minorité, mais le caractère démocratique d’une monnaie (par opposition au XRP, qui est administré par Ripple Inc) ne garantit pas entièrement son honnêteté future. Enfin, actuellement, aucune crypto monnaie ne permet de recevoir son salaire, faire ses achats au supermarché, faire un crédit pour sa voiture.. tout cela sans passer par une conversion dans une monnaie officielle (en Euros pour nous, par exemple). Les cartes de crédit de type Bitpay reçoivent un ordre de transaction en EUR, qu’elles convertissent en BTC, ETH ou autre. Nous sommes donc toujours entièrement dépendants de cette monnaie des banques. Ces mêmes banques peuvent, à coup de milliards, faire augmenter ou chuter n’importe quelle crypto du jour au lendemain.

C’est l’ensemble des différentes monnaies (« officielle » et « cryptos ») qui détermine le montant d’argent en circulation dans le monde : l’euro, le dollar et les autres monnaies officielles ne vont pas disparaître du jour au lendemain, et leurs fortunes associées non plus.

La valeur intrinsèque d’une monnaie

Toute cette parenthèse introduit la notion de valeur intrinsèque d’une monnaie. Elle peut être liée à deux sources :

- La confiance que les gens lui accordent parce qu’elle est non forgeable, et son émission est contrôlée

- Le montant de de travail ou de valeur ajoutée que la communauté dernière cette monnaie apporte dans le monde.

Bitcoin, comme Ripple, sont à cheval sur ces deux sources. Concernant le XRP, il s’agit vraiment d’un token, dont l’émission globale sur durée de vie est limitée à 100 milliards, selon une courbe connue d’avance et logarithmique. Cette inflation maîtrisée (5 milliards par an pour le moment, soit 13%) sert à payer Ripple Inc pour son développement. Mais à 0,17$ le XRP, cela représente 850 millions de $ par an pour Ripple Inc, de quoi employer des milliers de développeurs et avoir des dépenses marketing dignes d’une société côtée en bourse et ayant déjà une activité. Plus impressionnant encore, toujours au cours actuel (censé augmenter dans la futur), sur la durée de vie de Ripple, les 62 milliards de token restants représentent 10 milliards de dollars.

Cette valorisation est-elle raisonnable ? Est-ce que la confiance dans la monnaie XRP, ou le montant de valeur ajouté que Ripple Inc apporte au monde, justifie le prix du token ? Et aussi, en tant qu’investisseur (actionnaire en fait, s’agissant d’un token), est-ce une bonne idée d’acheter des XRP ?

La valeur par la difficulté du travail

Sur les crypto monnaies de type blockchain, comme Bitcoin, une bonne partie de la valeur de la monnaie vient du fait que pour valider les transactions, il faut effectuer des milliards de calculs cryptographiques. Rien que pour rentabiliser ce travail informatique (qui demande de l’énergie électrique), la monnaie acquière une valeur (d’où les frais de transaction élevés!). Mais sur le Ripple, pas de mineurs : donc pas de valeur liée à cela.

La valeur par la confiance

La confiance dans la société Ripple Inc peut être élevée, car les plus grosses banques mondiales sont en train de devenir partenaires. La monnaie, quoi qu’elle ne soit pas entièrement décentralisée, a une inflation connue et décroissante. Les algorithmes sont résistants. Tout cela est la condition sine qua non pour que le concept amené par Ripple, c’est à dire de remplacer / améliorer le système mondial de compensation interbancaire (clearing / settlement), soit une réussite. Cela implique qu’une partie des clients vont acheter des tokens, afin de servir de monnaie de « réserve » : non pas pour payer les frais de transaction (très bas), mais plutôt pour avoir toujours des XRP en réserve pour effectuer le clearing. En effet, prenons un scénario fictif : Carrefour a réalisé 1 million d’euros de transactions dans ses DAB la dernière heure et et souhaite facturer les banques des détenteurs des cartes de crédit. Il envoie une facture en temps réel à ces banques, en euros, via le réseau Ripple. Celui-ci serte de tiers de confiance, de sorte que les billets reçus par les consommateurs dans le DAB Carrefour, l’ont été en échange de promesses de paiement, faites par les banques émettrices des cartes. Carrefour a reçu des XRP en échange des billets. La banque va elle, envoyer des XRP en échange des euros sortis des comptes de ces client. Bien sûr, dans cet exemple, tout aurait pu se passer directement en euros, comme actuellement. Mais ce système est très utile dans plein de cas bancaires : changements de monnaies (paiements internationaux), doutes sur le risque de fraude,

Tout cela nécessite des réserves de XRP pour les banques et les grandes sociétés utilisatrice du Ripple

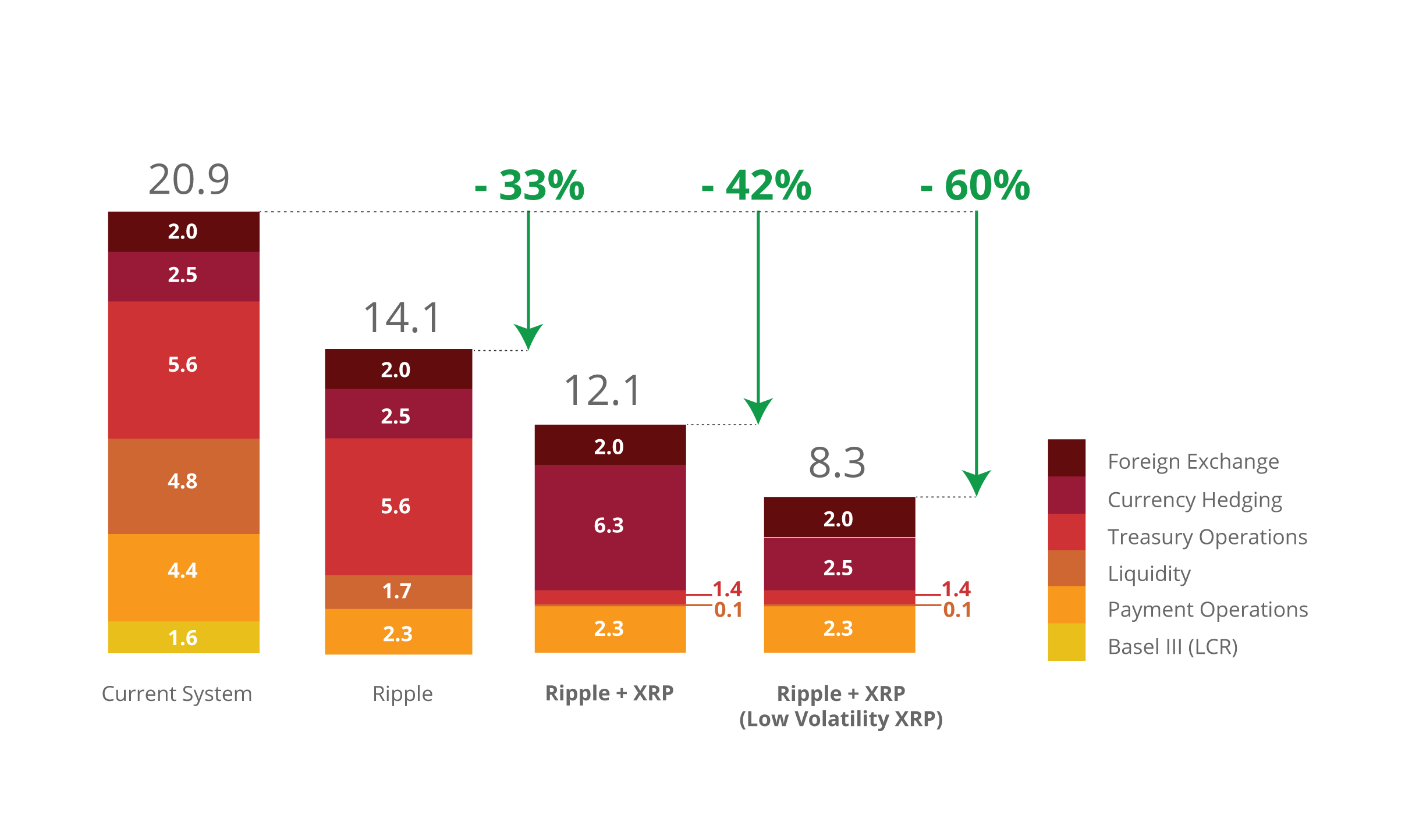

La valeur par les bénéfices en $$$

Toute cette confiance engendre, du fait que le nombre de tokens en circulation est limité, une valorisation. Par contre, rien n’oblige les partenaires à utiliser le système Ripple, s’il ne leur fait pas faire des économies d’argent : autant continuer à utiliser le système Swift ou essayer de l’améliorer. Ripple fonctionne en temps réel, et à un coût très inférieur à Swfit. Echanger des XRP sur le réseau Ripple n’est pas obligatoire : on peut d’échanger d’autres devises. Mais les créateurs du système sont malins : les bénéfices sont les plus élevés lorsque le XRP est utilisé comme tiers pendant les échanges. Ces bénéfices sont bien résumé sur le site de Ripple, et notamment par ce petit graphique :

On peut donc estimer la valeur du XRP, via celle de Ripple, comme on le ferait pour une entreprise côté en Bourse. Pour cela, il faut connaître le nombre de transactions bancaires dans le monde. Rien qu’au UK, il est de 19 milliards par an en 2013 [1]. Admettons que cela donne un chiffre de 1 000 milliards dans le monde. (Ripple parle même de 1600 milliards, page 2). Si l’on reprend les chiffres donnés par Ripple, cela implique qu’une utilisation mondiale, totale, de Ripple permettrait aux banques et à leurs clients d’économiser 88 milliards de $ par an (8.8 centimes x 1 000 milliards) ! Une société qui apporte une telle valeur, peut sans conteste être valorisée 1 500 milliards de $. Avec une part de marché mondiale, très basse, de 5% en 2025, on peut donc estimer la valeur de Ripple à 75 milliards de $.

Rien que pour cela, la valorisation du token XRP ne nous semble pas du tout délirante. Elle est certes beaucoup plus élevée que la valeur ACTUELLEMENT apportée par l’entreprise; mais en comparaison de ce qu’elle peut apporter d’ici 8 ans, cela reste raisonnable, et un bon plan

[1] Étude de Claire Greene, Marc Rysman, Scott Schuh, Oz Shy, sur le site de la Fed de Boston

[2] Chiffres d’affaire 2007 de Swift, concurrent de Ripple : 625 millions euros

Swift que ripple est sensé remplacer ne fait que 625M€ de CA pour un resultat net de 25M€ (source wikipedia) or Ripple offrira une prestation moins couteuse aux banques ( donc moins de CA) le ripple est actuellement valorisé 25 milliards d euros, soit 1000 fois le resultat net de swift, je ne vois pas comment cette crypto peut etre un jour rentable vu les donnees que nous avons et ses previsions de croissance… en clair vous acheter des bouteilles d eaux minerales a 1€ la bouteille, puis vous creez une societé ou l eau minerale est quasi gratuite et les investisseurs aiment tellemet le concept qu ils vont valoriser votre societe 1000 fois le Resultat previsionnel de votre principal concurrent alors que votre societe a ete creee pour etre proche du gratuit et donc rapporter beaucoup moins que l ancien systeme (Swift), on marche sur la tete