Cet article a pour but, au delà du cas concret des deux indices CAC40 et DAX, à fournir une réflexion sur qu’est ce qui fait un bon investissement (en bourse ou ailleurs). Le cas de ces deux indices va juste nous servir de support d’analyse.

Investir en France ou en Allemagne ?

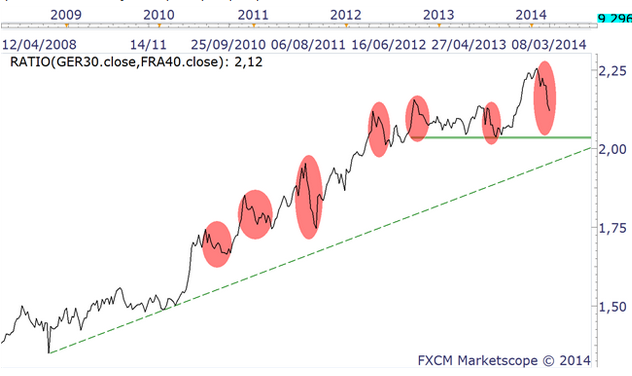

La question posée en titre peut s’apparenter à : faut-il investir en France ou en Allemagne ? En fait, il n’en est rien. On peut effectivement faire l’exercice comme le font la plupart des soi-disant analystes boursiers. Voici par exemple l’évolution du ratio DAX/CAC40 depuis 6 ans.

Le ratio est au 8 avril 2014, de 2,14, alors qu’il valait à peine environ 1,4 il y a 6 ans. Cela veut dire que ce ratio a augmenté de 50% en 6 ans. C’est énorme. Mais cela peut avoir de multiples causes :

- L’idée la plus simple est que l’économie allemande se porte mieux, donc sa bourse croit plus vite. Donc il faut acheter du DAX

- On peut aussi conclure l’inverse : le DAX a cru trop vite ces dernières années et comme il n’y a aucune raison qu’une croissance du PIB différente de 1 ou 2% par an génère 50% de surévaluation de l’indice, il faut acheter du CAC, car cela va s’équilibrer.

- On peut aussi pour de multiples raisons, conclure que cette tendance doit se continuer ou au contraire s’inverser.

Pourtant, non seulement il n’y a aucune raisons objective de pencher pour une interprétation ou une autre, cela relève de la pure prophétie. Mais de plus, ce genre de conclusions hâtives oublie de nombreux paramètres.

Les erreurs d’interprétation

Toutes ces interprétations sont basées sur des approximations qui en fait peuvent complètement inverser la décision

Erreur 1 : La composition de l’indice n’est pas celle du pays

En effet, il y a énormément d’indices boursiers, de sociétés, et d’instruments boursiers (actions, obligations, immobilier etc..); or, il ne faut pas confondre un indice qui rassemble les 30 ou 40 plus grosses capitalisations boursières d’un pays, et son économie entière. D’abord, certaines sociétés énormes sont non cotées, par exemple le groupe Auchan en France. Ensuite, les plus grosses sociétés peuvent aller bien, alors que les petites vont moins bien, ou l’inverse. Surtout, parmi ces plus grosses sociétés, une bonne part des chiffres d’affaire se fait à l’étranger. Pensez par exemple à Total ou L’Oréal. Du coup, ces sociétés sont plus exposées à la conjoncture mondiale ou asiatique.

Dans la pratique, cela veut dire qu’on ne peut pas utiliser le taux de croissance du PIB d’un pays, ses changements de population ou toute autre statistique liée au pays, et la comparer à son indice boursier phare. En effet, dire par exemple que la croissance du PIB a une influence sur la valeur de l’indice est peut-être vrai.. mais encore faut-il disposer du chiffre du PIB lié uniquement aux sociétés de l’indice…

La période doit être examinée

La période étudiée peut favoriser l’un ou l’autre des indices. En effet, un bon nombre de « prophètes de la bourse » choisissent une période non représentative pour comparer deux indices. En dessous d’une certaine durée, ce n’est plus représentatif. Au delà, cela devient incohérent.. comment par exemple comparer l’évolution de pays ou d’entreprises d’un secteur sur 40 ans, alors que le contexte a change du tout au tout ? D’autant que certaines industries comme l’informatique n’ont (à part IBM) même pas 40 ans.. Il faut trouver une durée cohérente avec chaque indice, probablement une dizaine d’années pour le CAC, mais quelques années à peine pour une industrie comme l’automobile qui est très cyclique

Le point de départ de l’historique influe sur la courbe

De même. le point de départ d’une comparaisons influe énormément. Par exemple, sur 2009-2014, quasiment tous les indices font des scores merveilleux.. normal puisqu’on sortait de la pire crise boursière depuis 1929. Donc si on vous vend une méthode magique d’investissement, dont le début des calculs date de 2009, cela n’a juste aucun sens. En fait le point de départ du calcul fausse tout. Depuis 5 ou 10 ans, l’indice DAX est bien meilleur que le CAC40, mais sur les derniers mois, le CAC40 est devant. La conclusion pour nous, c’est que beaucoup plus que les tendances macro (par exemple la hausse inéluctable du prix du pétrole au cours des prochaines décennies, à cause de sa raréfaction), c’est le point d’entrée qu’il faut vérifier.

En haut d’un cycle boursier, une entreprise ou un indice peut être surévalué de 30 ou 50%, voire plus pour des sociétés cycliques. Si son espérance de progression est de l’ordre de 7% par an, ce qui est à peu près la tendance de long terme de la bourse y compris dividendes, alors il faut un bon 6 ans pour « effacer » les pertes d’un achat fait en haut d’un cycle. C’est beaucoup, même pour des achats de long terme ! le « timing d’entrée » est donc primordial, et c’est quelque chose auxquels les pseudo experts ne pensent jamais, puisque leurs algorithmes vous poussent toujours à acheter les valeurs qui ont le plus augmenté récemment, donc celles qui ont le plus de risque d’être surévaluées.

Le PIB n’a rien à voir avec la bourse

Une erreur souvent commise est de comparer les rendements de bourse avec les croissance de PIB ou de chiffre d’affaire. Cela n’a rien à voir car tout investisseur cherche à gagner de l’argent. Une société ne rapporte à ses investisseurs que si elle leur reverse plus que ceux qu’ils y ont investi, via des dividendes, et c’est cette « espérance de dividende » qui influe sur les cours.

Ceci explique pourquoi lors d’une crise comme celle de 2009, alors que au pire dans les pays les plus touchés le PIB a baissé de 10% en 2 ans, les cours boursiers ont chuté de près de 50%. C’est parce que les profits des entreprises du CAC40 ont baissé énormément et donc les gestionnaires de fonds de pensions et autres assureurs millionnaires ont donc laissé l’indice baisser en proportion de la baisse de dividendes qu’ils risquaient de subir (ou grossièrement, au ratio appelé « P/E », ratio du prix sur les dividendes)

Le calcul lui-même de l’indice peut-être biaisé

Entre un indice qui comprend des dividendes ou pas, cela peut biaiser la comparaison. La méthode de calcul est donc à ne pas oublier, Andlil en parle aussi pour montrer que l’indice le moins volatil n’est pas forcément celui qu’on croit

En conclusion, il est donc très compliqué de comparer des indices ou sociétés en bourse et d’en tirer une quelconque certitude sur l’évolution future. Toutes ces erreurs possibles s’additionnent et impliquent que chiromancie et bourse sont tout autant prédictibles. C’est pourquoi beaucoup d’investisseurs, au lieu de réagit aux fondamentaux des entreprises, regardent juste des indicateurs techniques ou statistiques : ils se disent que tant qu’à avoir tort au bout d’un moment, autant être moutonnier.

Dans tous les cas, soyez prudent : avec 47 milliards d’euros de bénéfices en 2013, les sociétés du CAC40 sont loin de leurs plus haut ; il est donc évident que l’indice français va stagner en 2014, vu la progression continue du chômage.