Investir dans une part d’hôtel ? Voilà une bonne idée qu’un premier fonds nommé « Finotel Premium » a lancé en 2013. Ce fond a récolté 25 millions d’euros

Dès lors, le promoteur récidive avec un nouveau fonds, Finotel 2, qui a reçu l’agrément de l’AMF le 24 septembre 2014. Ce nouveau fonds est prévu pour recueillir 35 millions d’euros, sur une période (toujours en cours) de 1 an.

Comment rentrer dans ce fonds ?

Il faut obligatoirement passer par un conseiller en patrimoine (CGPI) ou un banquier privé pour souscrire à ce fonds, ce n’est pas possible en ligne pour un particulier.

L’investissement minimal est de 15 000 euros, via un achat de 15 actions d’une valeur chacune de 1000 €.

Dans quoi investit le fonds ?

Le fonds investit dans le secteur de l’hôtellerie française : il va acheter des hôtels à Paris et dans la région parisienne. En réalité, ces hôtels seront gérés par le partenaire du fonds, le groupe Maranatha, fondé par Olivier Carvin . Ce groupe possède déjà 48 hôtels et près de 3000 chambres. C’est un groupe qui possède déjà ses hôtels principalement dans le centre de Paris, plutôt dans des beaux quartiers, et dans des villes touristiques de la côte d’Azur. Le 3e pôle d’investissement historique de Maranatha, c’est la montagne, là encore dans de belles stations comme l’Alpe d’Huez. Tous ces hôtels sont des 3 ou 4 étoiles. Il y a donc fort à parier que Maranatha a accepté de gérer les hôtels uniquement dans des endroits de qualité.

A noter que Finotel propose aussi, via des CGPI, d’autres placements dans ses hôtels, par exemple via l’offre « Finotel VIP », réservée aux personnes investissant plus de 100 K€

Quel est l’intérêt par rapport à un autre placement ?

Il est difficile pour les particuliers d’investir dans l’hôtellerie, à cause de la mise de départ, du risque du à la non diversification (investir dans un seul hôtel peut être très risqué). Et il y a peu de produits disponibles pour le faire. Ce fonds est donc une occasion assez unique

Que possédera vraiment l’investisseur

L’investisseur achète des actions de la société Maranatha, via le fonds Finotel 2; ces actions sont les mêmes que celles déjà existantes du groupe. Toutes les actions sont non-côtées.

Pourquoi l’investissement dans les hôtels est à priori une bonne idée ?

La bonne rentabilité devrait venir du fait que le nombre d’hôtels dans les centre villes est limité par la place disponible et a tendance à croître moins vite que les besoins, les taux d’occupations sont en conséquence très bons.

Quel est le rendement escompté ?

Il n’y a aucun rendement garanti, il s’agit donc d’un produit risqué. Cependant, il est peu probable que les hôtels soient déficitaires, quant au capital, il restera toujours la valeur des immeubles, donc là aussi une moins-value est peu probable. Le fonds annonce viser un rendement de 6 à 8%. Est-ce réaliste ? Nous n’en savons rien, il faudrait connaître les chiffres de l’hôtellerie haut de gamme. Il faut savoir que ce genre de placement est « non liquide ». Il sera quasi impossible de revendre vos actions avant que le fonds Finotel 2 ne décide de se clôturer. C’est uniquement à la revente des hôtels par Finotel 2, que vous toucherez d’un coup la plus-value totale générée pendant la période d’immobilisation du capital. Cette période est estimée à 7 à 8 ans environ.

Finotel/Maranatha vendra alors ses hôtels en bloc, ou s’il n’y parvient pas, un par un, sur le marché de la revente de biens hôteliers, un marché qui représente 2,6 milliards d’euros de transactions par an (en France en 2012). Revendre pour une valeur de 35 millions d’euros est donc élevé, mais faisable si étalé sur un an environ.

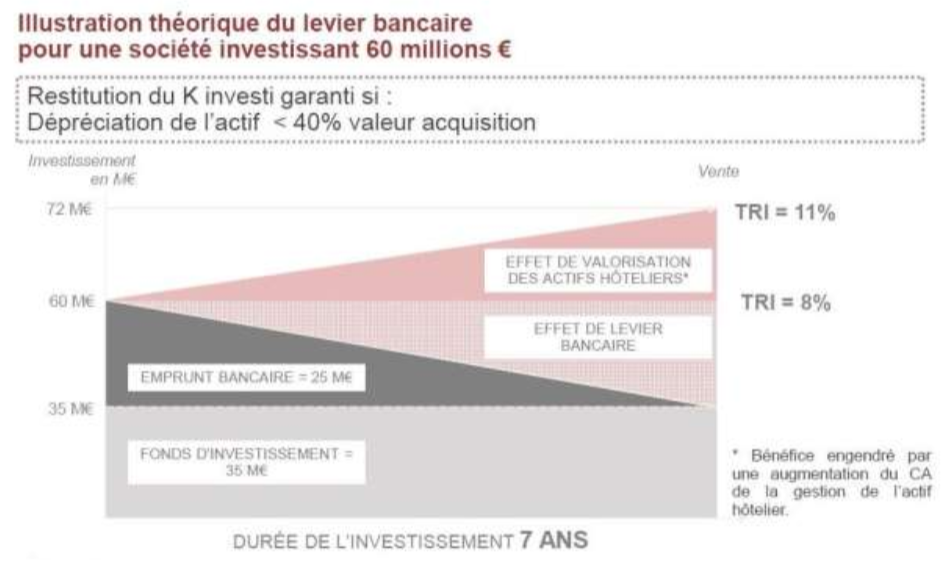

Comment ce rendement est obtenu ?

D’après le fonds, ce bon rendement viendrait de l’effet de levier du crédit. En effet Maranatha va acheter à crédit des hôtels, à hauteur de 40% de l’investissement, avec un crédit par hôtel dans la mesure du possible.

Ainsi, pour 60 euros investi, Maranatha va acheter un hôtel à 100. Chaque année cette hôtel va générer environ 5,2 de bénéfices; le crédit coûte 1 en intérêts. Il reste 4,2 de bénéfice pour 60 investis, soit une rentabilité de 7%. L’argent est réinvesti entièrement dans le remboursement du prêt, vu qu’il ne vous est pas distribué. De cette façon, après les 7 ans, le fonds espère avoir remboursé l’entièreté du crédit : il garde une partie du bénéfice pour lui et reverse le reste soit 96 (7% par an pendant 7 ans fait 1,604 soit 96 pour un capital de départ de 60)

Dire comme le site Patrimea que « L’effet de levier de la dette est à lui seul responsable d’une performance supérieure à 6% capitalisée » nous semble donc vraiment exagéré : cet effet de levier fait juste passer la rentabilité de 5,2 à 7% environ : on se doute bien qu’un investissement qui rapporte 0 sans effet de levier, ne pourrait pas rapporter du 7% : et ces 5,2% sont rapportés par la location des chambres.

Le graphique donné par questionpatrimoine.fr illustre le calcul théorique d’un bien remboursé sur 7 ans. Ce qui apparaît en tant que « effet de levier bancaire » est simplement le capital remboursé. En réalité, le vrai effet de levier, est la part de performance apporté par le crédit. Elle est beaucoup plus faible que ce que laisse penser ce schéma, qui déclare un « effet de levier bancaire » de 25 ME et un « effet de valorisation des actifs hôteliers » de 12 ME. En réalité, il y a simplement une rentabilité globale des hôtels, qui vient de leur location; une partie vient de l’effet de levier, mais comme nous l’avons calculé plus haut, cette part est dans notre exemple plutôt de 1,8% annuel, ou encore, avec l’effet de capitalisation des intérêts, de 18% au total, soit 6,3 ME environ. On est très loin des 25 présentés sur le schéma ! En effet, le crédit n’a rien de magique. Pour que l’effet de levier soit positif, il faut que le rendement du capital emprunté soit supérieur à son coût (qui est ici le taux de crédit). Quant à la revalorisation du bien immobilier notée sur la graphique, elle n’a rien de magique. Le plus gros de la plus-value escomptée par Maranatha, vient du fait qu’il ont remboursé le crédit avec le bénéfice des hôtels, et donc que l’hôtel qui valait 100, et pour lequel il y avait 40 de crédit, a désormais 0 de crédit. La plus-value de revalorisation du bien, même si elle peut exister, sera très probablement faible vu les prix très élevés de l’immobilier actuellement

Le fonds proposera deux profils d’investissement :

– Sécurisé : l’objectif de rendement est de 7% annuel capitalisé

– Dynamique : objectif de 6 à 8%

Quelle fiscalité pour Finotel 2 ?

Le fonds peut être acheté en direct, ou dans un PEA.

Dans la fiscalité actuelle, l’investisseur bénéficiera d’un abattement sur ses plus-values pour durée de détention. Cet abattement est de 50% entre 2 et 8 ans et 65% ensuite (Article 150-0 D 1 ter du CGI). Dans ce cas, le montant investi sort de la base taxable ISF au titre de l’article 885 I ter.

Via un PEA, les titres Finotel 2 sont alors uniquement soumis aux prélèvements sociaux au taux en vigueur et pas d’imposition sur le revenu.

L’avis de Rentables.fr

Dans un article du Figaro du 8/10/2013, repris sur Boursorama, on peut lire que « À défaut de garantir des rendements extraordinaires, l’investissement dans les murs d’hôtels rassure et devient accessible au grand public. » Il faut donc de méfier du rendement annoncé par Finotel et qui n’engage que ceux y croient.

D’ailleurs, Maranatha distribue de jolis cadeaux aux CGPI qui récoltent bien de l’argent pour ses produits (source : au delà de 300 KE de collecte sur 6 mois, sur l’ensemble des produits Finotel 1 (Revenus, Valorisation, Finotel VIP, Court terme, Finotel capitalisation), le CGPI pouvait gagner un weekend à la montagne ou plus).

Nous ne sommes pas les seuls à mettre en garde sur Finotel : Certes, le rendement attendu peut être de 7%, si tout va bien. Mais les risques sont élevés, entre hôtel qui peine à attirer la clientèle prévue, coûts de rénovation qui explosent à cause des normes, ou autres soucis: il y a donc un risque élevé, comme l’explique LeBlogPatrimoine

Revue de web sélective sur les dernières informations relatives au groupe Maranatha

Le prospectus complet de l’AMF se trouve en ligne

Olivier Carvin a été interviewé sur BFM

Maranatha a aussi reçu un prix par la région PACA

Maranatha continue à ouvrir des hôtels rénovés régulièrement

Un placement concurrent : Novaxia Immo Club, qui investit lui dans la transformation de bureaux en logements sur Paris et RP.