En France, il y a environ 3000 cabinets de CGP, des Conseillers en Gestion de Patrimoine. Appelés « gestionnaire de fortune » en Suisse et Planificateur Financier au Québec, ils ont pour mission d’aiguiller les particuliers en quête de placement vers des nouvelles idées d’épargne. Ces 3000 cabinets sont souvent des personnes seules, parfois des plus gros cabinets, ce qui fait que le nombre total de personnes CGP est de l’ordre de 4000

Problème : ils se sont fait appeler « CGPI », le I signifiant indépendant. Alors qu’en réalité, même s’ils appartiennent à plusieurs réseaux, ils vivent uniquement des rétro commissions, plus ou moins élevées selon les produits, de ces mêmes assureurs. La tentation est donc forte de vendre non pas le meilleur produit pour un client, mais celui apportant la commission la plus élevée. Il faut bien qu’ils vivent, et avec un salaire moyen de 2500 euros brut (source : Wikipedia), ce n’est pas facile.

État des lieux de la profession

Ces 3000 cabinets de CGP gèrent chacun, en moyenne (Source : étude Deloitte 2014) :

- 364 clients

- Chaque client leur confiant en moyenne 90 000 euros

- Ce qui donne un total des encours gérés par l’ensemble des CGP, de l’ordre de 100 milliards € – soit environ 7% du total

- Et ce qui donne aussi un nombre de personnes faisant appel à des CGP, de 1 450 000, soit environ 5% des ménages.

Les CGP ont une réputation, prouvée par l’étude, d’orienter leur clients vers des sociétés de gestion peu originales : 60% des encours sont auprès du top 10 des sociétés de gestion. De ces 10 sociétés, 9 sont françaises. Et en tête on retrouve largement Carmignac, qui représente 18% des encours totaux. La raison est simple : les CGP se sont développés conjointement avec ces sociétés de gestion, via des mises en avant de fonds, des reversements « adhoc » : bref, leur argumentaire leur était pré mâché par ces sociétés, plaquettes à l’appui.

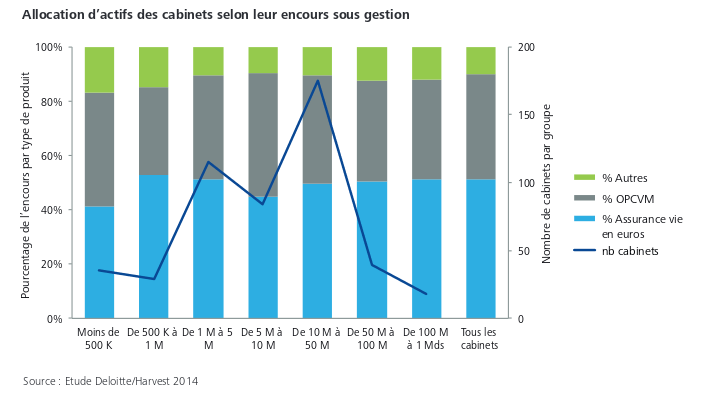

A ce titre, pourquoi passer par un CGP, quand on peut souscrire directement à des centaines de fonds dans les contrats d’assurance-vie en ligne récents ? Si c’est pour se retrouver avec les fonds les plus connus, et avec de l’assurance-vie (qui représente 72% des encours des CGP, sans compter les contrats de capitalisation, qui utilisent les mêmes fonds), autant choisir soi même.

L’Europe a décidé d’interdire les rétro commissions pour les CGP indépendants : même si cela ne va pas concerner l’assurance-vie, cela va obliger les CGP à retravailler leur modèle économique.

Pas plus que sur internet

L’étude de Deloitte est formelle : les CGPI ne fournissent pas beaucoup plus de choix que l’internet. Certes, ils sont en moyenne connectés à 7 plateformes. Chacune de ces plateformes donne accès à environ 700 fonds (en moyenne) : problème : ce sont souvent les mêmes entre ces plateformes : donc un CGP n’a pas accès au total à 5000 fonds, mais plutôt 2000. Cela sur l’ensemble des 7200 fonds disponibles en France et 35 000 en Europe.

Le meilleur contrat d’assurance-vie du marché propose 500 fonds (MonFinancier Liberté Vie). Mais comme plus de 50% des fonds investis par les CGP sont faits sur moins de 300 fonds, au final l’internet ne s’en sort pas si mal.

Les plateformes les plus utilisées dans l’échantillon sont Generali Patrimoine, Aviva, Axa, Oddo, Cardif, Sélection 1818, Skandia, Generali, Nortia.. Bref, soit des plateformes venant soit de grosses sociétés d’assureurs, soit des sociétés de gestion.

Les CGP se sont mis peu à peu aux contrats d’assurance-vie en actions, SCPI ou fonds structurés (48%), même si la majorité de l’argent reste investis dans des fonds garantis ou euros (52%). Cette répartition ne varie pas selon la taille du cabinet, preuve que leur comportement est assez homogène

Peu de fonds étrangers

Surtout, si les fonds Français sont très bien représentés, les sociétés de gestion étrangères elles sont quasiment absentes : les leaders mondiales que sont Pimco, Blackrock, Crédit Suisse, Invesco.. sont très peu vendues. Alors que sur internet, leurs fonds se trouvent facilement, parfois mêmes avec des encours valorisés en dollars.

Une autre information, est que les CGP ne s’adaptent pas bien au profil de risque de leurs clients : si, certes, ils vendent un peu plus de produits risqués aux clients aimant plus le risque, pour une tranche de profils donnés, les fonds vendus sont très disparates : ainsi les profils à risque modéré, qui devraient avoir environ 50% de leur patrimoine investi en action, sont 10% à n’avoir que du défensif, et 22% en 100% actions, le reste étant réparti entre deux : cela prouve que pour au moins 1 CGP sur 3, le client est classé de manière binaire en « tout obligation » ou « tout action », sans tenir compte de sa sensibilité; Et pour les 2/3 d’autres, on dirait que la répartition se fait de manière aléatoire, ce qui prouve que le profil de risque du client, son projet patrimonial, vient bien après les sociétés de gestion préférées du CGP ou ses bonus.

Du bon et du moins bon

Cette vue « macro » des CGP est bien sur à prendre avec des pincettes : les CGP sont à l’image de leurs clients, donc une majorité sont moutonniers, et peu de produits « alternatifs » sont vendus. Malgré tout, dans le lot, il y en a des très bons, capables de proposer des produits d’épargne vraiment intéressants. Comme de nombreux autres métiers, ils n’ont pas su prendre le « virage internet » : peu à peu affiliés à des grands groupes de CGP, d’assurances, de gestion, ils deviennent avant tout des distributeurs, avec un métier de plus en plus formaté. Il restera toujours des originaux avec leurs petites filières d’investissement de niche, mais ils seront noyés dans la masse. Parce que franchement, aller voir un CGP pour qu’il vous fasse investir 90% de votre argent dans des assurance-vies, des fonds archi-connus, ou des produits structurés.. ça n’a pas trop d’intérêt, autant le faire soi-même par internet, avec moins de frais. Alors certes, les gens qui vont voir des CGP, le font pour le conseil. Mais autant aller voir un avocat fiscaliste dans ce cas, ou un notaire spécialisé en immobilier et finances.

En moyenne, les CGP ne font pas fortune. C’est logique. En admettant même que 13 milliards d’euros leur soient soumis chaque année en nouveaux placements (10% du total placé), avec une rétro commission de l’ordre de 2%, cela fait 260 millions d’euros. A partager entre 4000 personnes, sans compter les frais. Ça ne fait pas gros de reste, compter de l’ordre de 2500-3000 euros nets par mois, bonus compris, en moyenne, même si bien sur certains peuvent gagner beaucoup plus