Oui, il existe de nombreux services de cartes de débit / crédit Visa et Mastercard reliées à des bourses de cryptomonnaies. Le principe est simple : vous avez un compte dans une bourse crypto, de type Binance, et depuis ce compte, vous pouvez envoyer de l’argent vers un portefeuille (wallet). Ensuite, la carte de débit va piocher dans ce wallet pour vous permettre de payer en boutique ou sur internet.

Ce système a deux inconvénients majeurs :

- Il faut approvisionner le wallet à la main en vendant des cryptos contre des euros. Un peu bête, car soit on vend « au fil de l’eau » et alors on risque d’avoir un paiement refusé alors qu’on a des milliers d’euros sur son compte crypto Binance / Wirex / .. ; soit on vend par grosses quantités, mais du coup on a des cryptos qui soit converties en monnaies normales (« fiat ») et donc on perd les qualité de crypto , dont la possibilité de gains

- « Not your keys, not your money » dit l’adage. Quand on a pas les clés de ses wallets, cela veut dire que les cryptos sont détenues par la bourse. En cas de problème de cette bourse (les déboires de FTX nous rappellent que cela arrive vraiment), en cas de problème réglementaire, en cas de hack… vous pouvez perdre cet argent. Et surtout, le fait de confier de l’argent décentralisé à une entité centralisée c’est dommage.

Afin de répondre au deuxième problème, il existe des cartes de débit qui utilisent la DEFI pour qu’un wallet contrôlé par un utilisateur, puisse être lié à une carte de débit. Donc, sans passer par une bourse, en gardant le contrôle des clés.

Nous allons listes ces cartes

- La carte Plutus : n’est plus liée aux cryptos (« Feature currently unavailable » dit le site en date du 22.10.2023)

Monolith

- Monolith : une carte qui lie un wallet en Ether (Ethereum ou tokens sur son réseau) avec un wallet en euros, duquel la carte prélève les montants des paiements.

- Son gros avantage est la gratuité : gratuite à l’achat, 0% de frais à l’utilisation en euros (et 1.75% en monnaie étrangère), 2 retraits gratuits par mois au distributeur, 0 euros par mois pour la carte. Seulement 1% de frais pour charger la carte, voire 0% si le chargement se fait depuis le token propriétaire TKN vers le wallet en euros.

- Le problème c’est que cette carte, dont le wallet en euros est géré par Contis, nécessite toujours des chargements d’argent. Il aurait été plus simple que via un mécanisme, l’argent nécessaire à chaque paiement soit transféré « en direct » depuis un wallet en Ether ou en une autre crypto ayant moins de frais (on ne va pas prendre de l’argent depuis un compte en Ether pour payer un achat de 5 euros en boulangerie, cela ferait trop de frais).

- Corollaire des frais faibles : pas de cashback

Eidoo

- Eidoo : une application permettant de stocker des tokens en gardant les clés (« non custodial wallet »), et qui proposerait aussi une carte. Cependant, les détails sur les frais ou les cryptos stockables dans le wallet sont un peu cachés dans les pages support, c’est étrange.

- Eidoo utilise le token PNT qui à date vaut 12 centimes. Le niveau de carte Basic demande « simplement » une vérification KYC avancée et donne 1% de cashback. Accéder aux niveaux supérieurs demande un staking d’un nombre relativement élevé de jetons : l’équivalent de 360 euros pour la carte « Basic Plus » qui donne 2% de cashback, et encore beaucoup plus pour les niveaux supérieurs.

- Le wallet Eidoo peut être chargé avec : USDC, DAI, pBTC, ETH, pLTC, PNT, DOUGH, RAI ; il semble que pour les paiements, il faille d’abord convertir l’argent en EUR ou GBP dans un wallet « Loopring » (un réseau de niveau 2 basé sur Ethereum). En tout cas les services bancaires sont fournis par la société Moneyfold.

- Ce qui est gênant c’est que cette carte donne peu d’informations

Ledger Live

- Ledger Live : si vous avez un portefeuille « physique » Ledger, cette solution est peut être faite pour vous. L’application Ledger Live sert de porte d’entrée vers votre portefeuille physqiue. Vous devez ensuite déplacer les cryptos vers le « compte carte CL » détenu par la banque Baanx. A ce moment et comme dans tous les systèmes sur cette page, vous perdez l’accès aux clés et l’argent est possédé par la banque. Mais l’avantage par rapport à d’autres systèmes est que l’argent reste jusqu’au dernier moment en crypto chez Baanx. Ils ne font la conversion qu’au moment du paiement.

- Point intéressant, la possession d’un wallet physique Ledger n’est pas obligatoire pour avoir une carte CL, l’application Ledger Live peut suffire.

- Cette carte donne 1% de cashback en en BTC ou USDT, et même 2% si le cashback est en BXX. Avec un versement mensuel, et même si on a peur du BXX, il me parait opportun de faire ce choix, quitte à convertir ensuite ses BXX en USDT ou BTC après réception.

Il est probable que la nécessité que le compte sur lequel est prélevé l’argent, soit détenu par une banque ou un EMI (établissement de monnaie électronique) soit due à une règle de sécurité de Visa et Mastercard : ils ont probablement peur que, même avec un smart contract qui lierait la carte bancaire avec un wallet non custodial, il y ait des problèmes de rapidité (nécessité que Visa vérifie votre solde en temps réel) et d’anonymat (possibilité de lier un wallet qui serait celui d’un autre pour faire du blanchiment). Ledger a l’air beaucoup plus solide et sérieux que Eidoo

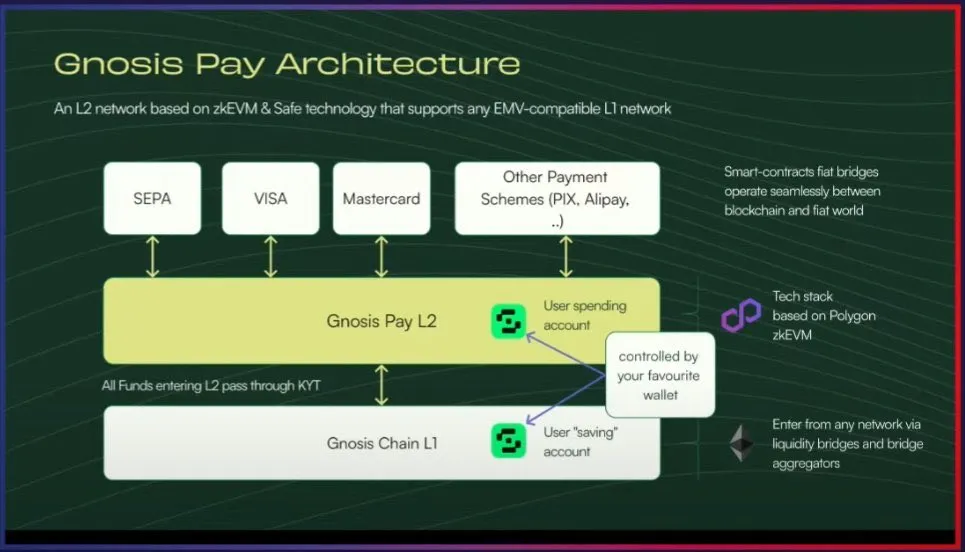

Gnosis Pay

- Gnosis Pay : Gnosis, une blockchain de niveau 2 basée sur Ethereum, annonce avoir travaillé avec Visa pour lancer une carte qui lie directement un wallet « Safe » (c’est son nom) avec Visa. On comprend donc que Visa a travaillé sur la scalabilité du système de Gnosis pour pouvoir interroger directement et en temps réel sa blockchain et connaître la balance d’un wallet. Cela permet de valider la transaction directement.

- Maintenant, il convient de vérifier la solidité de Gnosis : si cette blockchain offre des capacités de censure d’un compte, comme le blocage de wallet, alors elle n’est pas digne de confiance et correspondrait finalement à une « CBDC de banque », à une monnaie privée contrôlée par Gnosis mais pas à une vraie crypto. Et dès la home page, nos craintes semblent fondées : l’argent est pris sur une blockchain de niveau 2 « Gnosis Pay », elle-même basée sur « Gnosis Chain ». Si même Gnosis Chain est vertueux et open source, il n’y a donc aucune certitude que Gnosis Pay accepte un paiement, venant d’un wallet « censuré ». Gnosis Pay marche pour l’instant seulement avec sa propre stablecoin « EURe » mais annonce supporter dans le futur ETH, GNO, DAI, et plusieurs NFT. C’est donc à suivre, mais cela ne résoudra pas tout de supporter ces « vraies » crypto, car on comprend bien que c’est ici le réseau « Gnosis Pay » qui peut censurer.

- La carte Gnosis coûte 30 euros, les montants maximum ne sont pas connus, et il n’y a pas de cashback

- Il semble, mais c’est au conditionnel, qu’il y ait là encore une étape, c’est à dire qu’on peut lier son wallet non custodial (Metamask par exemple) mais qu’ensuite il faille déplacer l’argent vers UN wallet SAFE qui est celui « approuvé » pour être utilisé pour les paiements. La documentation technique précise que c’est le réseau « Gelato » qui est utilisé par Gnosis Pay pour se lier aux monnaies fiat. Il est impossible, après des heures de recherche, de trouver trace d’un système de censure. Cependant, les « Executors » du réseau Gelato sont réservés à des « partenaires en liste blanche » avec (blabla) le but d’ouvrir cela à d’autres personnes dans le futur. Il est également possible que l’arnaque se situe au niveau des « checkers » qui vérifient si une transaction peut être effectuée : il est probable que l’acceptation d’une transaction dépende d’un smart contract « privé » écrit en accord avec Visa et que donc, dans le cadre de Gnosis Pay, cette censure ne soit pas visible.

Autre solutions

- Holyheld : carte nécessitant un rechargement manuel

- Suberra

- Sora

- Wirex W-Pay

Quelle carte faut-il choisir ?

Comme dans tous les cas, on voit que Visa et Mastercard bloquent l’accès direct à un réseau VRAIMENT décentralisé en lien avec une carte, la solution de Ledger nous semble encore la meilleure : au moins, on utilise des VRAIES crypto, et c’est Baanx qui fait la correspondance vers les monnaies fiat : c’est un système non-crypto, non web3, tout autant propriétaire que celui de Gnosis Pay, et avec de possibles mécanismes de censure au final : donc autant utiliser des crypto connues, solides, plutôt que de s’appuyer sur une accumulation de niveaux de développements (Gnosis, Gnosis Pay, Wallet SAFE, réseau Gelato, stablecoin EURe créée par Monerium, etc.)